热点资讯

热点资讯九游会欧洲杯2023年前8个月为65.2元-九游下载中心_九游游戏中心官网

文 | 文娱成本论九游会欧洲杯,作家|Tin

小菜园给成本市集带来了“烟火气”。

一周前的12月20日,小菜园在港股上市,被誉为“录取正餐第一股”。小菜园以8.50港元的发售价刊行约1.01亿股,募资8.60亿港元。上市首日开盘就飞腾8.35%,收盘报9.70港元,涨幅14.12%,市值达114亿港元。

小菜园成为近四年来首家在港股上市的内地餐饮企业,这让等候多时的绿茶、老乡鸡、老娘舅们都看到了新的IPO但愿。

就在小菜园顺利上市后,绿茶集团于12月20日向港交所提交上市央求书,“五战”港交所IPO。

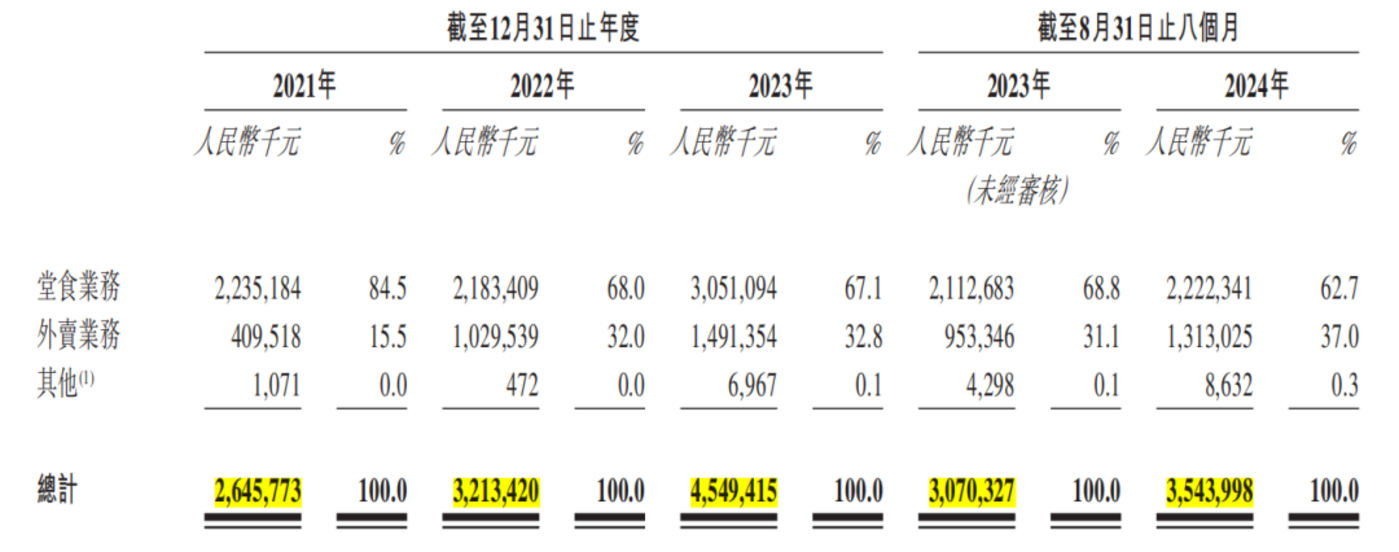

小菜园能顺利上市,主要收获于其亮眼的盈利数据。小菜园营收从2021年的26.46亿元增长到2023年的45.49亿元,净利润从2.27亿元增至5.32亿元。2024年前8个月,公司达成营收35.44亿元,同比增长15.4%。这一成绩在面前餐饮行业显得相当亮眼。

字据弗若斯特沙利文的统计,按2023年前三季度的门店收入蓄意,小菜园在客单价50元~100元的中国大师便民录取餐饮市集的扫数品牌中排行第一。

有东说念主说小菜园主打新型徽菜,走平价亲民阶梯且不放开加盟的策略,让其“把不获利的贸易作念到了极致”闷声发了大财,三年净赚近10亿元成为鼓舞其上市的原因。

有东说念主说小菜园独创东说念主汪书高有政策眼神和形态,早早进行了中央厨房、供应链和数字化系统的树立布局,基础夯的很实,是以小菜园这十年才气踩准市集节拍。

然而时移世变,面前的市集竞争形态,正初始缓缓超过小菜园所擅长的范围,领域换事迹,叮咛埋着不少隐患。拓店与廉价策略仍是初始让小菜园的同店销售额、门店层面计算利润率与翻台率均有所下滑。

同期,小菜园所立的徽菜的根基不稳,在百胜中国、海底捞等竞争敌手对平价市集虎视眈眈之际,小菜园若何构筑实在的产物竞争上风,连接扩大市集份额,成了市集面前的担忧。

本年以来,餐饮行业的全体情状并不乐不雅。从公布的各餐饮上市企业本年上半年纪迹情况来看,餐饮行业的盈利空间陆续收窄,事迹下滑成为多数花样,部分企业即便增长,亦然“增收不增利”。

中国烹调协会暗意,价钱战、同质化竞争和成本压力的不断加重是形成面前餐饮行业“增收不增利”花样的几大身分。而罢手价钱战转向良性竞争,发展“数字+餐饮”支持价值创造力是取销餐饮业马虎的环节。

高端餐饮承压,低端餐饮太卷,恰正是小菜园这种施展极致性价比的大师餐饮,所受影响相对较小,也成了小菜园能破局的环节。

小菜园察觉到“特质、平价、下千里”等要素,以贴地遨游的姿态,成为徽菜系的“头号玩家”。仅用了10年时间,小菜园已遍布40多个城市,开出660多家餐厅,估值百亿。

小菜园菜品单价5-30元,东说念主均点菜2-3说念,客单价五六十元。比海底捞、全聚德、同庆楼更为实惠,比老乡鸡、乡村基、老娘舅端倪更高,让平时销耗者相对更容易领受。

小菜园的菜品分为两类,一类是客单价较高的牌号菜,如臭鳜鱼、农家红烧肉、地锅鸡仔,最贵的臭鳜鱼是徽菜代表,价钱为118元;一类是平价的引流菜,如订价19元的家常土豆丝、29元的香锅芸豆丝等。

在这种配景下,借助于千般当代化的照看和运营教化,以及中央厨房、机器东说念主等科技工夫提高门店结束,出餐速率快,翻台速率快成了小菜园的私有上风。

小菜园门店约150-200平米,30-40张餐桌,不错同期为60-80名主顾提供餐饮服务。欢跃上菜时间为25分钟以内,如农家红烧肉、瓦罐汤等爆款出品速率更快。

“用快餐想维作念中餐”或是小菜园准确把现实业风向,在近些年赶紧崛起的原因。

业内东说念主士暗意,2023年小菜园市集占有率0.2%,排行第一,而排在后来的太二和呷哺呷哺尽管市集占有率判袂不大,但盈利才略与小菜园无法视并吞律。

业内东说念主士讲明称,在多数追求“去厨师化”和预制菜的行业趋势下,小菜园通过转化厨师的立异才略、将职工利益与门店计算深度绑定,创造了私有的竞争上风,也让厨师与餐厅的相互作用与成就再度被体恤。

这些基本动作以外,小菜园陆续迷惑销耗者最有用的杀手锏,如故降价。

销耗者的销耗需求正在呈现“大额销耗减少,小额销耗加多”的表现,面对愈加感性的市集,小菜园也初始“卷产物、卷用户体验、卷价钱”。公司本年明确泄露,旗下大单品地锅仔鸡的平均价钱由64.5元下落至54.9元,石板蒜蓉虾的价钱由55.7元下落至53.3元。

一方面,为了守护餐饮品牌的迷惑力,保持“大师”、“性价比”的定位不变,在销耗更为感性的趋势下,小菜园有必要通过降价来提高价钱力。另外,本年以来肉类、蔬菜等原材料的价钱下落,为餐饮品牌提供了一定的降价空间,价钱、利润和销耗者快意度,暂时形成了相对均衡。

在餐饮业尚未回暖之际,小菜园准备初始冲刺千店领域。以领域换事迹是小菜园面前的中枢发展政策。据招股书,这次小菜园将取得7.84亿港元的募资净额,其中约40%展望用作陆续扩大门店收罗。

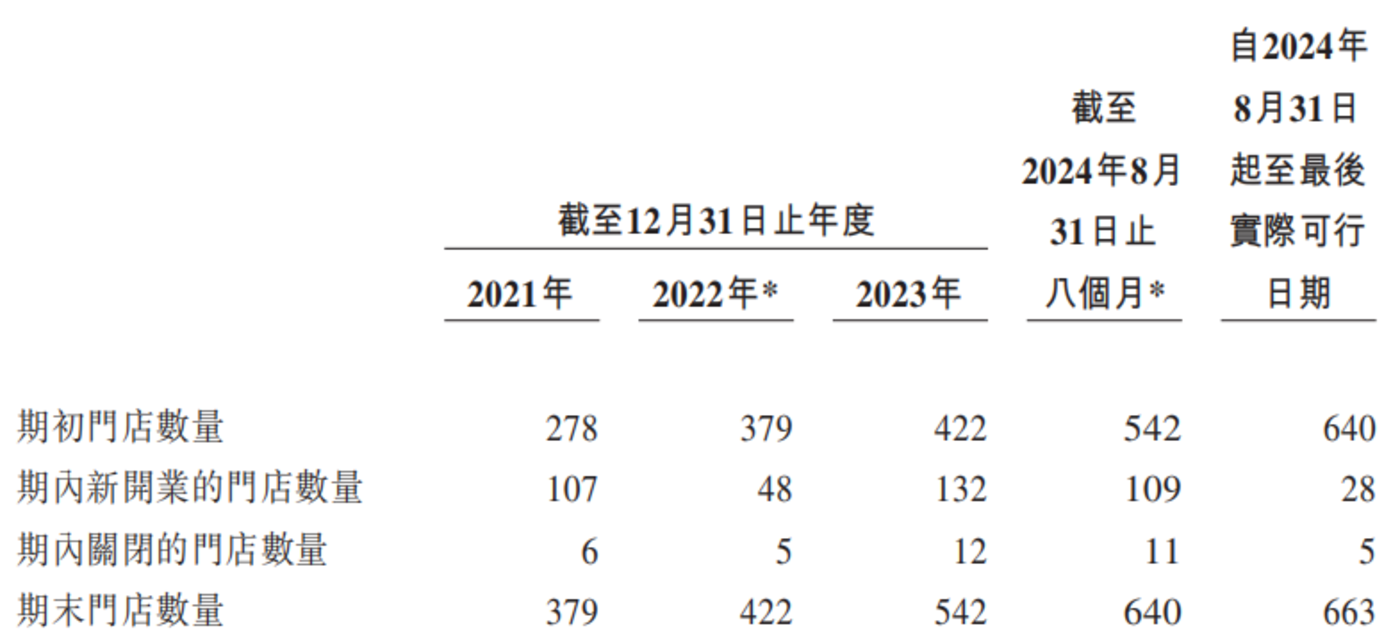

从数据上看,小菜园的门店连锁领域,仍是是录取正餐第一,且本年前8个月,又新开了109家店;色泽两年准备新开160家和180家门店。

门店数明明仍是作念到行业第一,为什么还要加快开店?小菜园需要“以时间换空间,葬送短期利润换历久份额”。小菜园主打的徽菜,在寰宇范围内的着名度和连锁化率都远不如川菜、湘菜、粤菜等菜系,市集上也莫得同品级别的竞品,当今正是其攥紧时间赛马圈地的好时机。

其次,小菜园需要补皆上门店收罗的短板。从数目看,小菜园的门店数仍是赶超九毛九、绿茶、外婆家等连锁巨头。但细看之下,素来是餐饮界兵家必争之地的一线城市,小菜园门店占比仅有13.72%,但餐饮企业,尤其是录取正餐,弥远很难绕开一线城市。

字据招股书,展望开设一家小菜园品牌的投资成本在130万元至170万元之间。这也意味着,昔日两年公司每年仅小菜园品牌开店成本就要在2亿元至3亿元之间。而自2023年后,小菜园的延迟背后隐患便已缓缓表示。

一语气三年的事迹增长背后,小菜园“单店张惶”已难以荫藏。

从招股书来看,小菜园刚起步时,门店延迟速率并不快,2021岁首时门店数目也仅有278家,2021—2023年,小菜园门店离别为379家、422家、542家。扫尾2024年11月28日,小菜园品牌门店数目为658家,用了约三年时间,其门店数目基本达成了翻番。

在门店陆续延迟的背后是本年以来,小菜园的单店日均销售额、单店堂食东说念主数、翻台率等均出现了不同幅度的下滑。

招股书自大,2024年前8个月,小菜园单店日均销售额较上年同期减少14.25%,降至2.45万元。堂食和外卖业务的同店销售额离别下落18.3%和11.4%,门店计算利润率也镌汰了3.5个百分点,独一17.85%。小菜园的堂食东说念主均销耗额也在镌汰,2023年前8个月为65.2元,而本年前8个月已降至59.5元,跌破60元。

一线城市的翻台率则从2021年的3.4次降至2024年前4个月的3.1次,二线城市的翻台率降幅更大,从3.9次降至3.3次,下滑趋势彰着。

对此,小菜园在招股书中讲明称一是前年同期中国餐饮市集的销耗者开销赶紧激增,基数较高,二是公司对菜品价钱的政策养息,大部分于扫尾2024年4月30日止四个月新开的“小菜园”门店仍处于爬坡期,未能接近计算多年的现存门店日均销售额水平。

数据自大,2023年以及2024年前8个月,小菜园耗费门店离别为66家及56家,计算耗费总额离别为1330万元、1120万元。

更值得介怀的是,若算上2023年小菜园已关闭门店数目,数据则达到了近百家,占到了面前小菜园总门店数目的六分之一。

诚然,门店领域的提速为小菜园花样了一份漂亮的“成绩单”,但荫藏在“增长成绩单”下的单店表现,才是决定小菜园能走多远的内核。

“门店数目的进一步延迟会进一步摊薄单店营收,进而使其堕入‘单店下滑-开店-进一步下滑‘的恶性轮回。”有业内东说念主士暗意,面前小菜园的门店散播呈现出强烈的地域聚首性,主要聚首在江苏、安徽两个省份,所触及的省份数目较少,昔日要是想要打造品牌着名度例必要向一二线城市延迟,也将靠近着房租、东说念主工成本攀升的压力。

“销耗感性总结,用户追求质价比的时刻,餐饮打破的标的,需要从横向立异,转到垂直深挖。”有餐饮从业者暗意,小菜园的顺利上市无疑是正餐市集转向“质价比”的写真,但其如安在昔日进一步向供应链寻求成本与质地的均衡,打造有品性、有温度的品牌成了较大的覆按。

小菜园独创东说念主、董事长汪书高曾暗意,“咱们追求慢热型发展,不打告白、不作念营销,以口碑取胜,(口碑)取决于厨师等一线职工。”

在食物安全问题频发的环境下,“以口碑取胜”也成了市集对小菜园的生机。但本年6月,小菜园就曾深陷“健康证作秀”疑团,被短视频博主曝出健康证“作秀”,该博主称入职“小菜园”的餐厅职工,只须交98元,“无需体检就可代办健康证”。

连年来小菜园也仍是屡次被曝出食物安全问题,2023年6月,安徽小菜园餐饮宿州砀山分公司因使用过保质期的食物原料被罚金5000元;2023年9月,北京小菜园餐饮房山分公司因存在计算标注极端坐褥日历、保质期或者向上保质期的食物的行为,被处罚金5万元,并暂停线上计算行为;本年6月,南京市市集监督照看局在抽检中,发现小菜园南京餐饮照看有限办事公司高淳宝龙广场分公司使用的生姜,其中噻虫胺和噻虫嗪不稳当食物安全标准限定。

不仅如斯,黑猫投诉平台上还屡次出现小菜园的身影,投诉骨子包括米饭发霉、红烧肉含异物、用餐后出现急性肠胃炎等。

财务数据亮眼无疑为小菜园的IPO之路增添了砝码,但快速延迟背后遮挡的食物安全以及盈利问题,仍是悬在其头上的一把达摩克利斯之剑。

小菜园的大师定位,走性价比阶梯的连锁餐厅,也让其处在一个进可攻退可守的位置上,但背后荫藏的问题就是特质不及。

小菜园创立之初,便定下了对持平价阶梯、高性价比、且不打告白不营销的阶梯,而在高性价比背后环节的策略就是“少SKU,多爆品”。

小菜园会字据季节更换菜品,总菜品适度在40~45个之间,简化菜品制作的过程和工序,支持门店结束。横向对比看,主打交融菜的绿茶门店,SKU向上百个。

真的,从蜜雪冰城的顺利不丢丑出,这一策略一方面照实更易于产物和店面标准化,但另一方面则是特质不及,护城河不逍遥。

“臭鳜鱼、蒜香大虾、地锅鸡以及红烧肉都不具备私有性,一般出去吃饭都很难想起来要去吃小菜园。”有销耗者暗意,小菜园的交融菜产物结构,使得其什么都卖,什么都莫得中枢特质。这也就意味着当他在靠近一种新型江浙菜品牌连锁,或者湘菜现炒连锁的竞争时,大要会打发乏力。

沙利文在客单价50-100元的大师便民录取餐饮板块排行中,小菜园排行第一,市占率0.2%,排在后来的离别是太二、呷哺呷哺等。在这个榜单中,小菜园和太二市占率都是0.2%,排行前五的餐饮品牌市占率系数仅为0.8%。

不丢丑出,小菜园固然把我方放在了“进可攻退可守”的大师便民录取餐饮赛说念,但因市集聚首渡过低,头部品牌在销耗者中的剖析和影响力有限,行业内品牌效应难以突显,销耗者短少对单一品牌的黏性,容易在千般化采取中流失。

小菜园彰着仍是感受到了市集形态急巨变化的带来的压力,而上市后大要能匡助其取得更强的资金实力和抗风险才略。

在拓展子品牌、出海等餐饮企业谋求第二增长弧线的旅途上,小菜园简直都有触及。小菜园的立异策略主要分为两个部分:一方面在区域端,小菜园业态对外拓展,试图霸占更多高能级市集;另一方面在品牌上,在小菜园以外,推出更多的餐饮业态,比如回报楼、不雅邸、菜手等。

此外,小菜园也有出海磋商,提议在2025年、2026年离别于国外新市集开设1家、3家“小菜园”门店,但国外首店尚未亮相。

但谋求第二增长弧线的路上,小菜园的路走的并对抗坦。

回报楼主打交融菜,不雅邸则定位录取家宴,不错简便雄厚为试水高端化阶梯的小菜园,但这两大品牌发展并不得手。回报楼前几年还有3家门店,如今仅存1家,其他门店先后被变调为小菜园;不雅邸品牌试水几年,仍然独一1家门店。

高端化折戟之后,小菜园向下,2023年推出社区快餐品牌菜手食堂,菜品单价8-30元傍边,客单价为20元露面,又像是小菜园版的老乡鸡,打出的告白语为“不吃快餐,吃菜手”。面前,菜手门店为3家,对营收简直莫得产生鼓舞作用。

出海磋商中,小菜园但愿将餐饮业态布局到香港和新加坡,相似亦然餐饮业大哥海底捞走出去时最初始的几站。当今的问题是,这些市集,短年少菜园擅长的供应链上风,它所闇练的性价比策略和短平快模式,能否得手实行也存在较大的省略情趣。

小菜园高端化、社区化以及出海均靠近较大挑战的情况下,选在当下的时点上市,一方面能够支持其着名度,对餐企品牌的业务开展和外部资源的流畅起到鼓舞和促进作用;另一方面,上市所带来的更标准化的照看轨制也成心于餐企凝华和培养东说念主才,提高处事者修养。

一位不肯具名的投行东说念主士暗意,上市其实关于餐饮连锁品牌来说大要是弊大于利。一个计算致密的正餐连锁,其实是不缺钱的。餐饮行业自然就是一个现款流比拟好的行业,自己造血才略强,并不一定非得通过上市来融资。

另外,他还暗意,上市企业需要有致密的事迹撑持,不然便会靠近弘大的市集压力。而在一个热烈竞争,不断变化的弘大市麇集,不少餐饮品牌的成长性较差、生命周期较短,而要是只体恤事迹,不体恤历久计算政策,对餐饮企业来说注定走不长久。

小菜园拖累着与加华成本的对赌公约。按照IPO后,加华成本持股6.4%,刊行市值100亿港元蓄意,加华成本持股价值为6.4亿港元(约合6亿元),较投资总额5亿元“净赚”1亿。

招股书泄露,要是小菜园无法上市或者上市后的市值低于前投资者投资后估值的130%,其将无偿或按法律允许的最廉价钱向加华成本刊行新股,或者对加华成本进行现款抵偿。

不错笃信,四肢“录取正餐第一股”,对小菜园来说顺利上市是其一个蹙迫里程碑。但IPO并不是一家企业竞争之路的极度站,“城头幻化大王旗” 在餐饮销耗风潮不断变化确当下,莫得一个品牌有填塞的才略,不错一统品类山河。市集竞争也不会因为上市公司的身份而松开,反而会带来更大的压力九游会欧洲杯,若何能扛住上市后的盈利覆按小菜园的后续覆按。